将来の自分のために、

自分で育てる年金制度のこと。

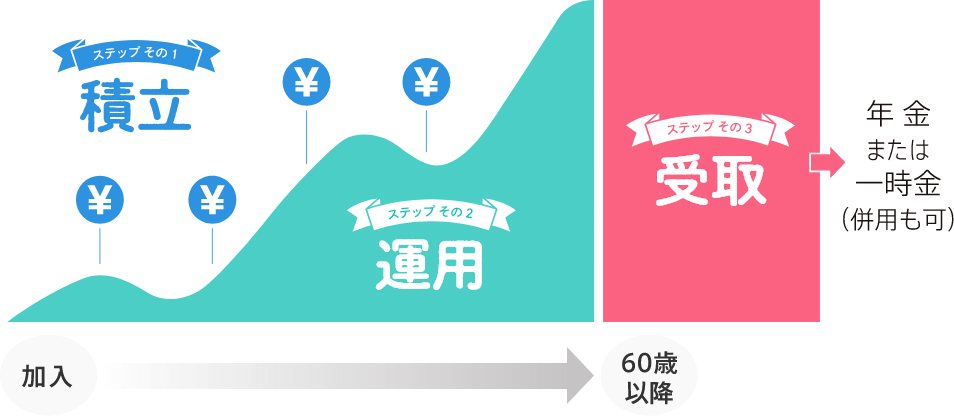

自分で拠出した掛金を、自分が選んだ商品で運用し、原則60歳以降に受け取ります。節税しながら資産形成ができるので、将来に向けての資金準備におすすめの方法です。

65歳未満の方が加入できます

※60歳以上の方は、国民年金の任意加入被保険者または厚生年金保険の被保険者であれば加入できます。

受付時間 月曜日~金曜日 9:00~19:00

(祝日、12月31日~1月3日は除く)

掛金は自分で決められる

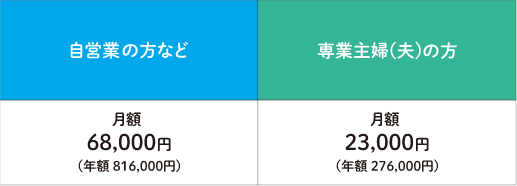

ご本人の状況に応じた「拠出限度額」

- 月額55,000円から各月の事業主の拠出額(企業型DCの事業主掛金額とDB等の他制度掛金相当額の合計)を控除した額が上限となるため、事業主の拠出額によってはiDeCo掛金の拠出限度額が少なくなったり、iDeCo掛金の最低金額(5,000円)を下回り、拠出できなくなることがあります。

- 年単位拠出は選択できません。

- 企業型DCに加入している方で、マッチング拠出を選択されている場合や事業主掛金が年単位拠出されている場合はiDeCoに加入できません。

- 月額55,000円から各月の事業主の拠出額(企業型DCの事業主掛金額とDB等の他制度掛金相当額の合計)を控除した額が上限となるため、事業主の拠出額によってはiDeCo掛金の拠出限度額が少なくなったり、iDeCo掛金の最低金額(5,000円)を下回り、拠出できなくなることがあります。

- 年単位拠出は選択できません。

- 企業型DCに加入している方で、マッチング拠出を選択されている場合や事業主掛金が年単位拠出されている場合はiDeCoに加入できません。

※企業年金等とは企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)、厚生年金基金等。

iDeCoの掛金は、所属する事業所の企業年金制度の有無などにより異なる拠出限度額の範囲内で自由に決めることができます。掛金額は5,000円以上、1,000円単位での設定が可能です。掛金はライフステージに応じて見直しを行い、年に1回変更することができます。

また、「企業年金等に加入していない方」、「自営業の方など」、「専業主婦(夫)の方」については、年1回以上、任意に決めた月にまとめて拠出(年単位拠出)することも可能です。

積み立てるときは...

「掛金が全額所得控除」となります

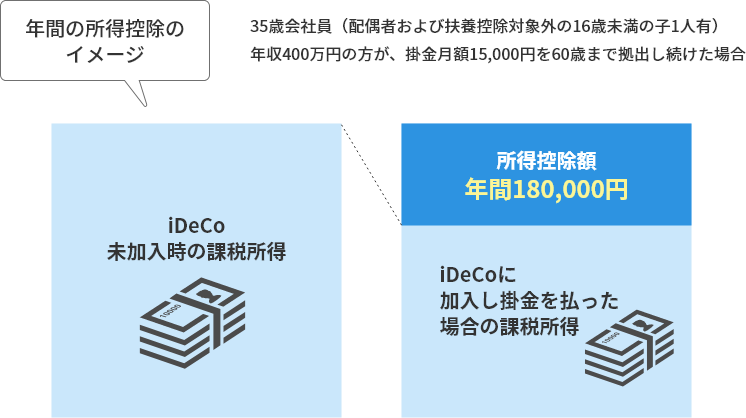

年間の所得控除のイメージ

35歳会社員(配偶者および扶養控除対象外の16歳未満の子1人有)

年収400万円の方が、掛金月額15,000円を60歳まで拠出し続けた場合

所得税・住民税の軽減額は年間27,100円!

60歳までの25年で約677,500円の節税に!

iDeCoでは、掛金が全額所得控除の対象となります。課税所得から、年間の掛金を差し引いた金額に課税されます。

※税額計算は所得税および復興特別所得税5.105%、住民税10%とした場合の例です。

iDeCo節税シミュレーションおよびシミュレーション条件はこちら

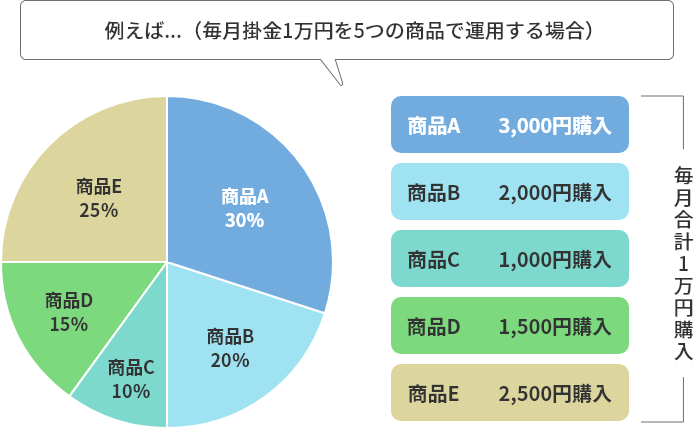

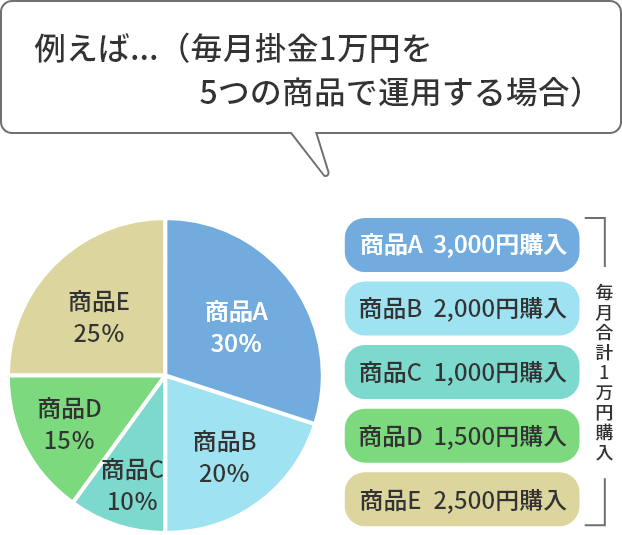

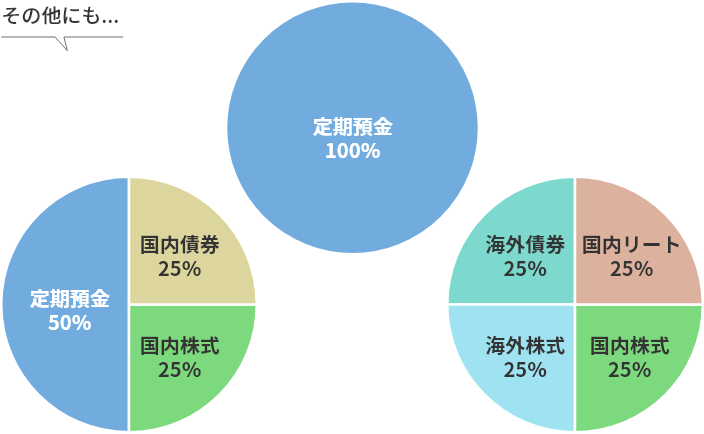

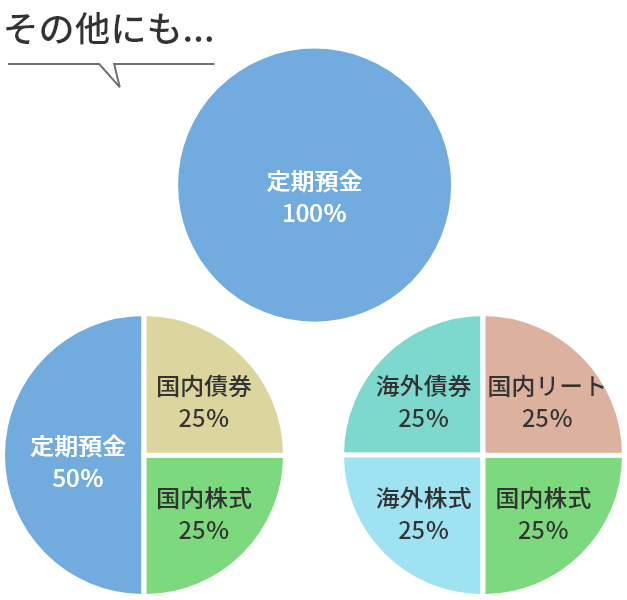

運用する商品は自分で選べる

自分の運用方針に沿って商品を選択し配分を決定します。指定した配分にしたがって掛金拠出の都度、運用商品が購入されます。運用商品は運営管理機関が選定・提示するもののなかから自由に組み合わせて運用できます。

など自由に組み合わせ!

運用商品の配分は、1%単位で設定できます。

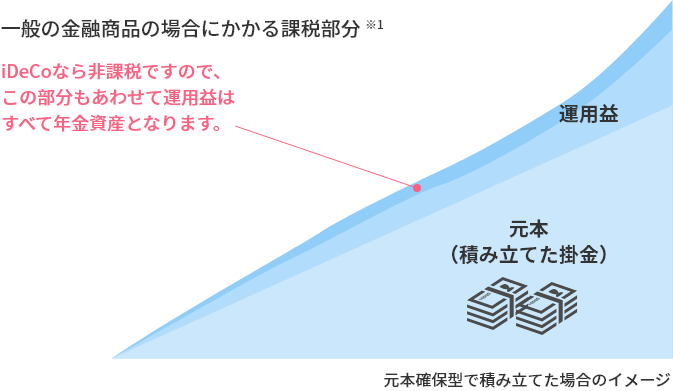

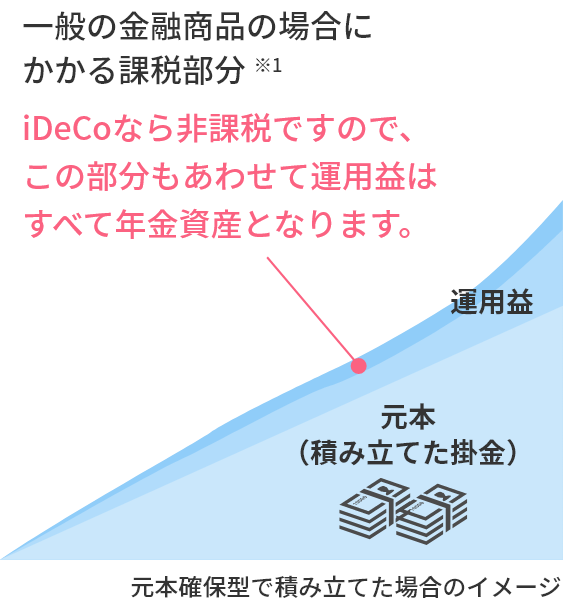

運用するときは...

「運用益は非課税」です

一般の金融商品は運用益に20.315%※1の税金がかかりますが、iDeCoなら運用益は全額非課税※2となります。

※1:所得税および復興特別所得税15.315%+住民税5%

※2:年金積立金は特別法人税の対象となりますが、現在課税凍結中です。(2024年12月1日現在)

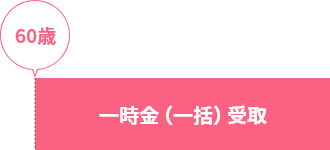

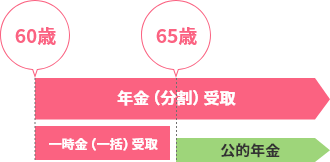

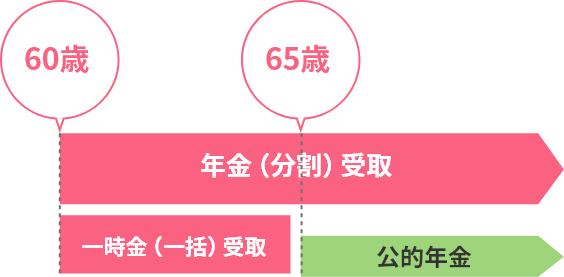

給付金の受取方法を自分で選べる

-

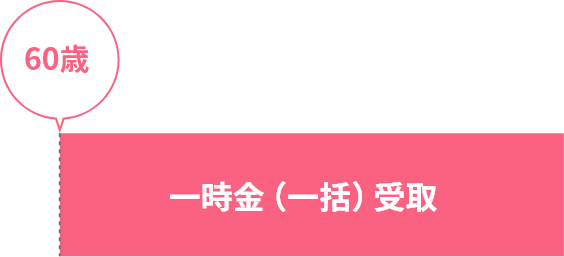

ケース

160歳になった時点で、

一時金で受取り

-

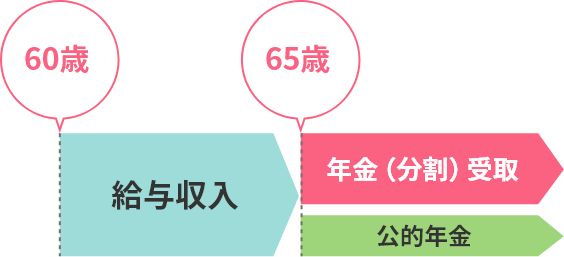

ケース

265歳まで働くつもりなので、

65歳から年金として受取り

-

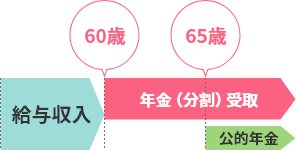

ケース

360歳から年金として受取りを始めて、

公的年金支給までの

無収入期間をカバー

-

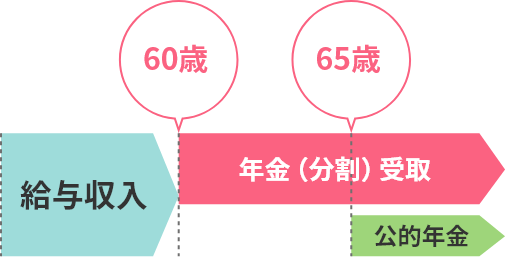

ケース

460歳で年金の受取りを

開始すると同時に、

一部のお金をまとめて受け取る

積み立てた年金資産は、受給要件を満たすと60歳から「老齢給付金」として受け取ることができます。年金として分割で受け取る、または一時金として一括で受け取る、もしくは年金と一時金を組み合わせて受け取るなどの受取方法や、受取開始時期の決定をご自身で行います。75歳になるまでの間であれば、老後の生活設計に合わせて希望する時期から受取りを開始することができます。

※加入された年齢や加入期間などに応じて受給できる年齢が異なります。

老齢給付金のほかに

「障がい給付金」と「死亡一時金」の

2種類の受取方法があります

○障がい給付金

一定以上の障がいの状態になった場合、75歳に達する日の前日(誕生日の2日前)までに運営管理機関に請求することにより受け取ることができます。

○死亡一時金

加入者等が死亡したときは、その遺族に死亡一時金が支給されます。死亡一時金を受け取ることができる遺族は配偶者を筆頭に順位が定められていますが、加入者等本人が亡くなる前に対象者のなかから受取人を指定しておくこともできます。

受け取るときも...

「税制優遇措置」が受けられます

年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」が適用されます。

加入するときの留意点

-

運用は加入者

ご自身が行います積立金の運用は加入者ご自身の責任で行われ、受け取る額は運用成績により変動する仕組みです。取扱い金融機関(運営管理機関)がさまざまな運用商品を提示していますので、よく検討してから加入しましょう。

※運用商品の中には、元本保証のない商品もあります。投資信託等リスク性商品で運用を行う場合は運用成績により受取り金額は掛金元本の累計を下回る場合があります。商品の特徴をよく理解したうえで選択してください。積立金の運用は加入者ご自身の責任で行われ、受け取る額は運用成績により変動する仕組みです。取扱い金融機関(運営管理機関)がさまざまな運用商品を提示していますので、よく検討してから加入しましょう。

※運用商品の中には、元本保証のない商品もあります。投資信託等リスク性商品で運用を行う場合は運用成績により受取り金額は掛金元本の累計を下回る場合があります。商品の特徴をよく理解したうえで選択してください。 -

中途での引出しに

制限がありますセカンドライフの資産形成を目的とした年金制度であるからこそ、税制優遇措置があります。このため、原則60歳まで引き出すことができませんので、注意してください。

※掛金の額は、原則、1年につき1回変更することができます。(1月引落(前年12月分)から12月引落(11月分)の間)セカンドライフの資産形成を目的とした年金制度であるからこそ、税制優遇措置があります。このため、原則60歳まで引き出すことができませんので、注意してください。

※掛金の額は、原則、1年につき1回変更することができます。(1月引落(前年12月分)から12月引落(11月分)の間) -

口座管理手数料

などがかかります加入時の手数料や毎月の口座管理費などの各種手数料があります。

※さまざまな金融機関が運営管理機関になっており、運営管理機関ごとに手数料が異なります。加入時の手数料や毎月の口座管理費などの各種手数料があります。

※さまざまな金融機関が運営管理機関になっており、運営管理機関ごとに手数料が異なります。

受付時間 月曜日~金曜日 9:00~19:00

(祝日、12月31日~1月3日は除く)

シンプルで選びやすい

運用商品ラインアップ!

お客さまの選択のしやすさと長期的な運用成果をめざす観点から、

シンプルで選びやすいラインアップをご提供します。

※運用管理費用(信託報酬)は投資信託の運用・管理に必要な費用であり、日割り計算で信託財産から差し引かれます。

◇確定拠出年金制度では、加入者のみなさまのリスク許容度(リスクの取りやすさ)に応じて元本確保型商品と投資信託をバランスよく組み合わせて長期的な運用を行うことが期待されます。

◇ろうきんでは、元本割れリスクのない定期預金と、値動きがわかりやすいインデックスファンド(インデックス型の投資信託およびインデックス型の投資信託を組み合わせたバランス型ファンド)を提供し、お客さまの長期的な運用成果に貢献することをめざしています。

ご相談からご加入後まで

丁寧なサポート!

ろうきんiDeCoスペシャルサイトから

節税シミュレーションや各種手続きの案内が

チェックできます!

iDeCo加入後の資産状況の照会や商品の

スイッチング・掛金割合の変更手続きも

WEBからかんたん!

書類提出の手間や印鑑が必要なく、

いつでもどこでも便利に申込み!

事前準備

- ・基礎年金番号(年金手帳または基礎年金番号通知書などでご確認ください)

- ・掛金の引落口座番号(通帳またはキャッシュカード)

- ・本人確認書類(運転免許証・マイナンバーカードなど)

※事業主払込を希望される方(会社員・共済組合員)に限り、事業主に記載いただいた「事業主払込(登録・納付方法変更等)に関する証明書」が必要です。→WEBからダウンロード

※移換時は資格喪失の書類もご準備ください。

- ・60歳以上の方(国民年金の第2号被保険者または国民年金の任意加入被保険者は除く)

- ・農業者年金に加入している方

- ・国民年金保険料の納付免除等の承認を受けている方

- ・国民年金に任意加入していない海外居住の方

- ・企業型確定拠出年金の加入者掛金の拠出(マッチング拠出)をしている方

- ・企業型DCの事業主掛金が年単位拠出になっている方

- ・第2号被保険者の方で、月額5.5万円から事業主の拠出額(各月の企業型DCの事業主掛金+DB等の他制度掛金相当額)を控除した残余の額がiDeCo掛金の最低額(5,000円)を下回った場合

- ・第2号被保険者の加入申出について、事業所登録がない事業所にお勤めで、事業主払込を希望する方

- ・海外居住の方

- ・国民年金の任意加入被保険者の方

- ・第2号被保険者の加入申出について、申出月で満65歳以上となる方

上記の方で申込みをご希望の際はiDeCo専用コールセンターもしくはお近くの近畿ろうきんへご連絡ください。

受付時間 月曜日~金曜日 9:00~19:00

(祝日、12月31日~1月3日は除く)

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業

登録番号142 近畿労働金庫